El pasado 12 de diciembre los ministros de economía de la Unión Europea llegaban a un preacuerdo que sirve de bases para cerrar el mecanismo de resolución bancaria y fondo de liquidación en la próxima reunión extraordinaria del ECOFIN del día 18. Este mecanismo junto con el supervisor único y el fondo europeo de depósitos deberían dar forma a la llamada unión bancaria europea.

Algunos lectores podrán preguntarse por qué es tan importante la unión bancaria europea y qué problemas debe solucionar.

La crisis del euro ha sacado a relucir errores de diseño de la unión económica y monetaria europea. Una de sus consecuencias es la dependencia entre la evolución del sistema financiero y el mercado de deuda soberana en ambos sentidos.

Por una parte, la tensión de los mercados de deuda soberana ha impactado sobre el mercado de crédito, dificultando la financiación de las empresas dependiendo de su país de origen. En una unión económica y monetaria los criterios de concesión de préstamos deberían ir aparejadas a las características individuales de las empresas, y su país de origen no debería suponer un mayor sobrecosto en las condiciones de dichos préstamos. Sin embargo, actualmente existe una enorme diferencia en el acceso al crédito entre países del norte de Europa y del sur -lo que se conoce como fragmentación del mercado crediticio- debido principalmente a la inaccesibilidad que algunos bancos sufren al mercado mayorista de capitales, mercados monetarios o mercados de emisiones.

La política acomodaticia del Banco Central Europeo no está solucionando este problema; el crédito a las empresas no financieras sigue cayendo en el conjunto de la UE, y muy especialmente en los países que han sufrido las presiones del mercado de deuda soberana.

Esta situación está penalizando enormemente la capacidad de recuperación económica de estos Estados Miembros, afectando muy negativamente a la competitividad de sus empresas y de forma particular al desempleo.

Gráfico 1. Diferencial de los tipos de interés entre pymes y grandes empresas

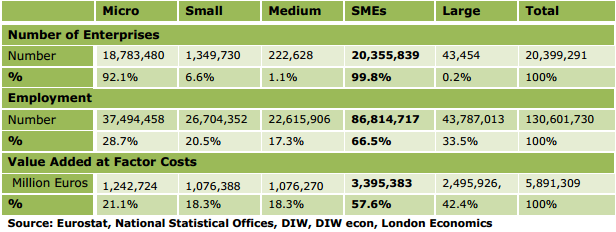

Otro de los problemas que la unión bancaria debe solucionar urgentemente, mediante una mejor regulación, es el acceso y condiciones de financiación de las pymes, que actualmente se encuentra en clara desventaja con respecto a las grandes empresas. Dado el peso de las pymes (99,8% del total de las empresas y 66,5% del total del empleo) en la economía de la Unión Europea, las dificultades de acceso al crédito de éstas repercute de una manera extraordinaria sobre el empleo.

Gráfico 2. Importancia de las pymes (SMEs) en la Unión Europea

Por otra parte, la unión bancaria junto con la creación de eurobonos debe actuar en el otro sentido de la dependencia entre sistema financiero y mercado de deuda soberana. La inestabilidad del sistema financiero no puede poner en jaque la sostenibilidad de las cuentas públicas de los Estados Miembros que, como ha sucedido durante la crisis actual, han de salir al rescate de aquellas entidades que son demasiado grandes (“too big to fail”) para evitar el colapso del sistema.

Para ello, sería preciso que todos los recursos necesarios para la sostenibilidad y el saneamiento del sistema, la resolución de entidades así como el fondo de depósitos provengan del propio sistema (por ejemplo, mediante el impuesto a las transacciones financieras). De esta manera, el sistema financiero interioriza la posibilidad de las pérdidas, tiene más en cuenta los riesgos y será responsable de sus acciones, eliminando parte del riesgo moral existente en el funcionamiento del sistema actual. Éste es un paso imprescindible para desvincular la crisis financiera de los mercados de deuda soberana.

Por último, la urgencia de esta unión bancaria no es mayor que la unión política y la democratización de las instituciones que toman decisiones, regulan y controlan la actividad económica europea.

Parece claro que la autosostenibilidad del sistema financiero europeo no está garantizada con el diseño que se le está dando a la unión bancaria, al menos a corto plazo, ni tiene el alcance para evitar la fragmentación de los mercados ¿Qué debemos esperar entonces de ésta?

José González | @Jose_MGL | Economista

Publicado en debate21.es